在5G商用浪潮即将席卷全球之际,作为中国光通信行业的领军企业之一,江苏中天科技股份有限公司(以下简称“中天科技”)并未能完全置身于行业变革的顺风顺水之中,而是经历了一系列内外交织的挑战与阵痛。这些挑战既源于宏观环境与行业周期,也关乎企业自身的战略抉择与运营管理。

一、外部环境:行业周期波动与激烈竞争

- 4G建设尾声,需求周期性放缓:5G大规模建设在2019年才正式启动牌照发放。在此之前的几年,正是4G网络建设的高峰已过、5G尚未到来的“青黄不接”期。运营商资本开支在2015-2017年达到高峰后有所回落,对光纤光缆等传统通信网络产品的需求增长放缓,甚至出现阶段性过剩。这导致了行业整体从供不应求转向激烈竞争,产品价格承压,影响了包括中天科技在内的所有厂商的毛利率。

- “价格战”白热化,利润空间受挤压:在需求增长放缓的背景下,国内光纤光缆市场同质化竞争加剧。运营商集中采购招标中,价格成为核心竞争要素,引发了多轮激烈的“价格战”。作为行业巨头,中天科技虽然市场份额保持领先,但不得不参与其中,导致主营业务利润受到显著影响。

- 原材料成本上涨:制造光纤光缆的主要原材料如预制棒、四氯化硅等的价格受市场供需和上游化工产业影响,出现波动上涨,进一步压缩了企业的盈利空间。

二、内部运营与战略调整的阵痛

- 多元化扩张带来的管理挑战与财务压力:中天科技很早就确立了“光电网联”的战略布局,业务从光通信向电力传输(特种导线、海缆)、新能源(光伏、储能)、海洋装备等领域大幅扩张。这种多元化战略有助于分散风险、寻找新增长点,但在5G前夕的转型期,也带来了挑战:

- 资本开支巨大:海缆、新能源等均为重资产、长周期业务,需要持续投入大量资金进行产能建设和研发,短期内可能影响公司整体现金流和财务表现。

- 管理复杂度提升:跨行业经营对公司的管理能力、资源协同和市场开拓提出了更高要求,整合难度较大。

- 应收账款与存货管理压力:在业务规模快速扩张及行业竞争加剧的背景下,公司应收账款和存货规模可能随之增长,占用营运资金,存在一定的坏账和减值风险,这对公司的运营效率提出了考验。

- 技术迭代与研发投入的平衡:5G对光纤网络提出了更高带宽、更低时延的新要求,同时也催生了前传、中传等新的网络架构和产品需求(如新型光纤、高速光模块)。中天科技需要持续加大研发投入以保持技术领先,但短期内高昂的研发费用也会影响利润表现。

三、具体遭遇的“风雨”事件(示例)

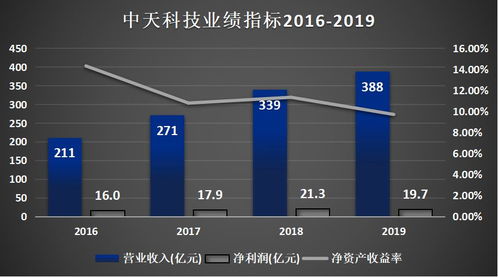

- 业绩波动:在2018-2020年间,中天科技虽营收保持增长,但归属于上市公司股东的净利润增速出现明显波动甚至下滑,部分年份的季度财报不及市场预期,直接反映了上述行业与内部挑战的影响。

- 股价承压:受行业周期下行、利润增速放缓以及资本市场对过度竞争担忧的影响,公司股价在此期间经历了较长时间的震荡和调整,估值受到压制。

- 市场质疑:市场一度对其多元化战略的成效、主营业务盈利能力以及能否抓住5G核心机遇等方面存在疑虑和讨论。

四、应对与曙光

尽管遭遇挑战,中天科技也采取了一系列措施应对:

- 坚守主业,巩固优势:在光通信领域,持续优化产品结构,提升高端产品(如G.654.E超低损耗光纤)占比,以技术优势应对价格竞争。

- 深化多元化,培育新引擎:全力发展海缆(海上风电输电)和新能源业务,这两个板块随后几年迎来了爆发式增长,成为公司业绩的重要支撑,有效对冲了通信板块的周期性波动。

- 紧抓5G机遇:积极布局5G基础设施相关产品,如5G天线、漏缆、数据中心用光缆等,参与运营商5G网络建设。

结论:

在5G即将到来之际,中天科技遭遇的并非单一事件,而是一个传统行业龙头在技术代际更替、产业周期下行和自身战略转型三重压力下的综合考验。它经历了行业红利消退的阵痛、惨烈市场竞争的洗礼以及多元化布局初期的投入压力。这些挑战考验了公司的战略定力、运营韧性和综合管理能力。事实证明,其前瞻性的多元化布局(尤其是海缆和新能源)最终在后续几年成为了穿越周期、驱动增长的关键力量,帮助公司在后5G时代构建了更加均衡和 resilient 的业务结构。这段经历是中国制造企业在产业升级大潮中一个颇具代表性的缩影。